จริงไหม? แค่ต่อ พ.ร.บ.รถยนต์ ก็พอแล้ว ไม่ต้องทำประกันรถยนต์

เชื่อไหมครับว่าในประเทศไทยมีอุบัติเหตุรถชนเกิดขึ้นแทบทุกวันและทุกเวลา เนื่องจากอุบัติเหตุรถชนเป็นสิ่งที่ไม่มีใครคิดว่าจะเกิดแต่ก็เกิด ต่อให้ขับรถด้วยสติสัมปชัญญะครบถ้วน เมาไม่ขับ ปริมาณแอลกอฮอล์ในเลือดเกินกว่ากฎหมายกำหนด ก็มีโอกาสเกิดรถชนได้ถ้ารถคันอื่น ๆ ไม่ได้ปฏิบัติเหมือนคุณ เมื่อมีอุบัติเหตุก็จะมีความเสียหายตามมา ดังนั้น การมีประกันรถยนต์เลยสำคัญมาก แต่ประกันติดโล่มักเจอคำถามว่า ถ้าซื้อ พ.ร.บ.รถยนต์แล้ว ต้องซื้อประกันรถยนต์ภาคสมัครใจด้วยไหม บทความนี้มีเฉลยให้ครับ!

อุบัติเหตุรถชนเยอะขนาดนี้ ต่อ พ.ร.บ.รถยนต์อย่างเดียวได้ไหม?

ที่บอกว่าประเทศไทยมีอุบัติเหตุรถชนเกิดขึ้นเยอะคือเรื่องจริงครับ เพราะประกันติดโล่ได้ไปสืบค้นเรื่องราวผ่านศูนย์ข้อมูลอุบัติเหตุเพื่อเสริมสร้างวัฒนธรรมความปลอดภัยทางถนน (www.thairsc.com) ในเว็บไซต์ได้ระบุสถิติการเกิดอุบัติเหตุเอาไว้อย่างครบถ้วน เช่น ผู้เสียชีวิต บาดเจ็บ และพิการจำนวนเท่าไหร่ต่อปี ช่วงอายุใดและเพศไหนเกิดอุบัติเหตุบ่อยสุด และรถที่เกิดอุบัติเหตุมากที่สุดเป็นรถประเภไหน เป็นต้น

ซึ่งในปี 2564 ที่ผ่านมารถยนต์ที่เกิดอุบัติเหตุคิดเป็น 47.44% เรียกได้ว่าครึ่งต่อครึ่งกับรถมอเตอร์ไซค์เลย แล้วถ้าถามประกันติดโล่ว่า มี พ.ร.บ.รถยนต์ แต่ไม่ซื้อประกันรถยนต์ภาคสมัครใจจะได้ไหม คำตอบคือ “ได้” ถ้าหากว่าคุณสามารถรับความเสี่ยงเองได้ ในกรณีที่เป็นฝ่ายผิดแล้วต้องจ่ายค่าเสียหายให้กับคู่กรณี เพราะว่า พ.ร.บ.รถยนต์ กับประกันรถยนต์ให้ความคุ้มครองที่แตกต่างกัน โดยอธิบายได้ คือ

พ.ร.บ.รถยนต์ คืออะไร ให้ความคุ้มครองอะไรบ้าง?

พ.ร.บ.รถยนต์ เป็นสิ่งที่กฎหมายกำหนดให้รถยนต์ทุกคันต้องมี เพราะสิ่งนี้คือความคุ้มครองเบื้องต้นที่จะช่วยเหลือผู้ประสบภัยทุกคนไม่ว่าจะเป็นฝ่ายถูกหรือฝ่ายผิดในอุบัติเหตุครั้งนั้น หากรถคันไหนไม่มี พ.ร.บ.รถยนต์ หรือไม่ต่ออายุ พ.ร.บ.รถยนต์ก็จะมีความผิดตามกฎหมาย โดยเสียค่าปรับสูงสูงสุดไม่เกิน 10,000 บาท ซึ่งความคุ้มครองของ พ.ร.บ.รถยนต์ จะแบ่งออกเป็น 2 ความคุ้มครอง คือ

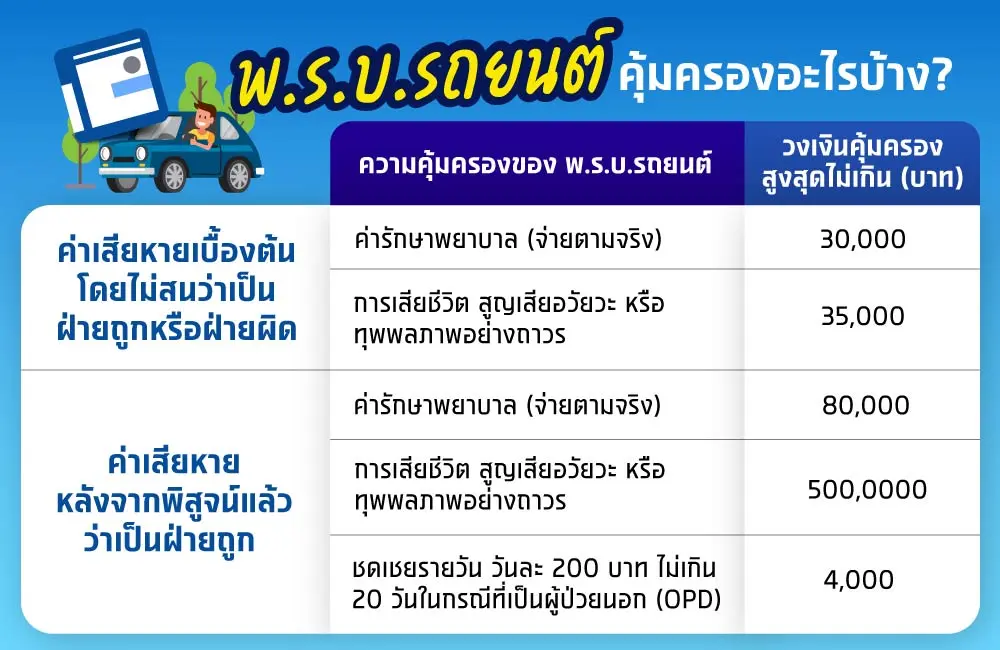

พ.ร.บ.รถยนต์ จ่ายค่าเสียหายเบื้องต้น โดยไม่สนถูกผิด

- ค่ารักษาพยาบาลที่เกิดจากการบาดเจ็บ (จ่ายตามจริง) สูงสุดไม่เกิน 30,000 บาท

- การเสียชีวิต สูญเสียอวัยวะ หรือทุพพลภาพถาวร สูงสุดไม่เกิน 35,000 บาท

พ.ร.บ.รถยนต์ จ่ายค่าเสียหายหลังจากพิสูจน์แล้วว่าเป็นฝ่ายถูก

- ค่ารักษาพยาบาลจากการบาดเจ็บ หรือค่าเสียหายอื่น ๆ สูงสุด 80,000 บาท

- การเสียชีวิต สูญเสียอวัยวะ หรือทุพพลภาพอย่างถาวร สูงสุด 500,000 บาท

- ชดเชยรายวันวันละ 200 บาทไม่เกิน 20 วัน (ในกรณีที่เป็นผู้ป่วยนอก – OPD)

และนี่คือความคุ้มครองที่ พ.ร.บ.รถยนต์ หรือประกันรถยนต์ภาคบังคับมอบให้ผู้เอาประกันครับ ซึ่งถ้าเกิดความเสียหายในด้านอื่น ๆ เช่น ทรัพย์สินของบุคคลภายนอก ความเสียหายของรถยนต์ ก็จะไม่ได้รับความคุ้มครองจาก พ.ร.บ.รถยนต์ เนื่องจากเกินกว่าเงื่อนไขที่กำหนดเอาไว้ในกรมธรรม์นั่นเอง!

ไม่ซื้อประกันรถยนต์ได้ไหม เพราะต่อ พ.ร.บ.รถยนต์ ไปแล้ว?

ประกันติดโล่ขอตอบว่า ควรซื้อ! เพราะประกันรถยนต์ภาคสมัครใจถือเป็นความคุ้มครองเพิ่มเติม ที่จะมาอุดรอยรั่วของประกันรถยนต์ภาคบังคับ หรือ พ.ร.บ.รถยนต์ เพราะถ้าเกิดอุบัติเหตุใหญ่โตขึ้นมา แล้วไม่มีเงินชดใช้ค่าเสียหายจะได้ไม่ต้องวิ่งโร่หายืมเงินคนอื่น ๆ มาจ่ายคู่กรณี แต่ใช้สิทธิ์ประกันรถยนต์ภาคสมัครใจได้เลย

ซึ่งอุบัติเหตุที่ประกันติดโล่หมายถึง เช่น ขับรถชนเสาไฟฟ้า ขับรถตกข้างทาง ขับรถชนแบบริเออร์ ขับรถชนท้ายคันอื่น ๆ ฯลฯ ซึ่งเหตุการณ์เหล่านี้มักมีความเสียหายเกิดขึ้นเป็นวงกว้าง ไม่ว่าจะเป็นผู้เอาประกัน คู่กรณี รถของผู้เอาประกัน รถของคู่กรณี และบุคคลภายนอกที่ได้รับความเสียหาย เป็นต้น

ขออธิบายเพิ่มเติมนะครับ สมมติว่าคุณขับรถด้วยความเร็วมากเพราะรีบ ๆ สุด แต่เหยียบเบรครถไม่ทันทำให้คุณไปชนท้ายรถคันข้างหน้าเข้าอย่างจัง แล้วรถคันหน้ากระเด็นไปชนกับเสาไฟฟ้า เครื่องยนต์เกิดระเบิดดังตู้ม รถยนต์ไฟไหม้ลุกลามไปทั้งคัน แล้วคุณเป็นฝ่ายผิด พอจะนึกมูลค่าความเสียหายออกไหมครับ…

ดังนั้น ควรซื้อประกันรถยนต์ภาคสมัครใจควบคู่ไปกับประกันรถยนต์ภาคบังคับ (พ.ร.บ.รถยนต์) เป็นดีที่สุดครับ เพราะถ้าเกิดอุบัติเหตุขึ้นมาคุณก็จะได้ใช้สิทธิ์ประกันทั้งคู่อย่างเต็มรูปแบบ เพื่อให้เกิดความคุ้มครองอย่างครอบคลุม เพื่อช่วยชดเชยค่าเสียหาย ซึ่งประกันรถยนต์ภาคสมัครใจ แบ่งออกเป็น 3 ประเภท คือ

- ประกันรถยนต์ชั้น 1 : ประกันรถยนต์ที่คุ้มครองอย่างครอบคลุม ไม่ว่าจะเป็นรถไฟไหม้ รถน้ำท่วม รถโดนทุบกระจก หินหล่นใส่กระจก ขับรถชนคน รถชนแบบไม่มีคู่กรณี เป็นต้น

- ประกันรถยนต์ชั้น 2+ : ประกันรถยนต์ที่เบี้ยประกันรถยนต์ถูกลง ทำให้ความคุ้มครองบางส่วนหายไปคือ “รถชนแบบไม่มีคู่กรณี” แปลว่าต้องเกิดเหตุการณ์รถยนต์ชนรถยนต์เท่านั้น ถ้ารถชนเสาไฟฟ้าก็ไม่มีสิทธิ์เคลมประกันเพราะไม่มีคู่กรณี ซึ่งนอกนั้นก็คุ้มครองเหมือนกันประกันชั้น 1 ทุกประการ

- ประกันรถยนต์ชั้น 3 : ประกันรถยนต์ที่ให้ความคุ้มครองน้อยที่สุด เพราะเบี้ยประกันถูกที่สุด โดยคุ้มครองในอุบัติเหตุที่รถชนแบบมีคู่กรณี จ่ายค่าเสียหายให้แค่ทรัพย์สินและชีวิตของคู่กรณีเท่านั้น นอกเหนือจากนั้น ผู้เอาประกันรถชั้น 3 ต้องจ่ายค่าเสียหายเองทั้งหมด!

และนี่คือความคุ้มครองเพิ่มเติมจากประกันรถยนต์ภาคสมัครใจ ประกันติดโล่คิดว่าควรซื้อเอาไว้เป็นดีที่สุด เพราะไม่รู้จริง ๆ ว่าวันข้างหน้าจะเกิดอะไรขึ้นบ้าง คุณอาจจะโชคดีที่อุบัติเหตุครั้งนี้เป็นฝ่ายถูก แล้วถ้าครั้งต่อไปเป็นฝ่ายผิดคงยิ้มไม่ออกแน่ ๆ เพราะต้องชดเชยค่าเสียหาย ดังนั้น มีประกันรถยนต์ภาคสมัครใจไว้เถอะครับ

สรุป

เมื่อต่อ พ.ร.บ.รถยนต์แล้วควรซื้อประกันรถยนต์ภาคสมัครใจคู่กันเลยดีกว่า เพราะถ้าเกิดอุบัติเหตุรถชน เช่น รถชนแบบไม่มีคู่กรณีที่อยู่นอกเหนือเงื่อนไข พ.ร.บ.รถยนต์ ก็จะได้ใช้สิทธิ์เคลมประกันรถยนต์ภาคสมัครใจมาใช้ประโยชน์นั่นเอง ซึ่งจะเลือกประกันรถยนต์ประเภทไหนดีนั้น อาจใช้เงื่อนไขความคุ้มครองที่คุณต้องการ เบี้ยประกันที่ต้องจ่าย หรืออายุของรถตัวช่วยในการตัดสินใจเลือกซื้อประกันรถก็ได้ครับ